Alle tre typer pengestrømme - FCFF vs FCFE vs udbytte - kan bruges til at bestemme den indre værdi af egenkapital Egenkapital I finansiering og regnskab er egenkapital den værdi, der kan henføres til en virksomhed. Bogført værdi af egenkapital er forskellen mellem aktiver og forpligtelser, og i sidste ende er virksomhedens indre aktiekurs Intrinsic Value Den indre værdi af en virksomhed (eller enhver investeringssikkerhed) er nutidsværdien af alle forventede fremtidige pengestrømme, diskonteret med den passende rabat sats. I modsætning til relative værdiansættelsesformer, der ser på sammenlignelige virksomheder, ser den indre værdiansættelse kun på en virksomheds iboende værdi alene. . Den primære forskel i værdiansættelsesmetoderne ligger i, hvordan pengestrømme diskonteres. Alle tre metoder tegner sig for inddragelse af gæld i en virksomheds kapitalstruktur, omend på forskellige måder.Ved hjælp af det medfølgende regneark kan vi illustrere, hvordan de forskellige typer pengestrømme (FCFF vs FCFE vs Dividends) afstemmes, hvordan de værdiansættes, og hvornår hver type bedst anvendes til værdiansættelse.

Fri pengestrøm til virksomheden (FCFF) er den pengestrøm, der er tilgængelig for alle virksomhedens kapitalleverandører, når virksomheden betaler alle drifts- og investeringsudgifter, der er nødvendige for at opretholde dets eksistens. Driftsudgifter inkluderer både variable og faste omkostninger, der er nødvendige for at generere indtægter. Investeringsaktiviteter inkluderer udgifter fra et selskab til dets materielle anlæg og udstyr PP&E (materielle anlægsaktiver) PP&E (materielle anlæg og udstyr) er en af de langfristede aktiver, der findes i balancen. PP&E påvirkes af Capex, afskrivninger og overtagelser / dispositioner af anlægsaktiver. Disse aktiver spiller en nøglerolle i den økonomiske planlægning og analyse af en virksomheds drift og fremtidige udgifter. De inkluderer også omkostningerne ved immaterielle aktiver Immaterielle aktiver I henhold til IFRS,immaterielle aktiver er identificerbare, ikke-monetære aktiver uden fysisk substans. Som alle aktiver er immaterielle aktiver dem, der forventes at skabe økonomisk afkast for virksomheden i fremtiden. Som et langsigtet aktiv strækker denne forventning sig ud over et år. sammen med kortsigtede investeringer i driftskapital såsom beholdning. Også inkluderet er de udskudte betalinger og indtægter fra indtægterne i dets gæld og tilgodehavender. De resterende pengestrømme er dem, der er tilgængelige for virksomhedens kapitaludbydere, nemlig dets aktionærer og obligationsejere.sammen med kortsigtede driftskapitalinvesteringer såsom lager. Også inkluderet er de udskudte betalinger og indtægter på dets tilgodehavende og tilgodehavende. De resterende pengestrømme er dem, der er tilgængelige for virksomhedens kapitaludbydere, nemlig dets aktionærer og obligationsejere.sammen med kortsigtede driftskapitalinvesteringer såsom lager. Også inkluderet er de udskudte betalinger og indtægter på dets tilgodehavende og tilgodehavende. De resterende pengestrømme er dem, der er tilgængelige for virksomhedens kapitaludbydere, nemlig dets aktionærer og obligationsejere.

Fri pengestrøm til egenkapital (FCFE) er den pengestrøm, der kun er tilgængelig for virksomhedens aktionærer. Disse pengestrømme inkluderer alle ovenstående udgifter sammen med netto kontantstrømme til obligationsindehavere. Brug af udbyttediskonteringsmodellen svarer til FCFE-metoden, da begge former for pengestrømme repræsenterer de pengestrømme, der er tilgængelige for aktionærerne. Mellem FCFF vs FCFE vs Dividends modeller foretrækkes FCFE-metoden, når virksomhedens udbyttepolitik ikke er stabil, eller når en investor ejer en bestemmende andel i virksomheden.

At forene FCFF med FCFE

For at forene FCFF med FCFE skal vi tage vigtige antagelser om virksomhedens finansielle og kapitalstruktur. For det første må vi antage, at virksomhedens kapitalstruktur ikke ændres over tid. Dette er en vigtig antagelse, for hvis virksomhedens kapitalstruktur ændres, ændres de marginale omkostninger ved kapital. For det andet skal vi arbejde med de samme grundlæggende økonomiske variabler for begge metoder. Endelig skal vi anvende de samme skattesatser og geninvesteringskrav på begge metoder.

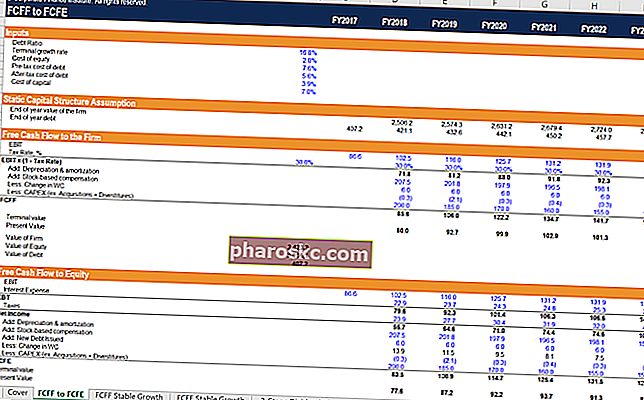

Trin

- Indtast basisindgangene i beregningsarket. Disse inkluderer virksomhedens gældskvote (som antages at forblive statisk), gældsomkostninger før skat, skattesatsen, omkostningerne ved egenkapitalen og den terminale vækstrate.

- Den frie pengestrøm til virksomheden bestemmes hvert år ved at konvertere virksomhedens driftsresultat (EBIT) til NOPAT ved at gange med (1 - skattesats), tilføje ikke-kontante omkostninger og trække nettofirmaets nye investering (driftskapital og kapitaludgifter) .

- Den nuværende værdi af virksomhedens FCFF og terminalværdi tilføjes sammen for at finde virksomhedens egenværdi pr. I dag. Hvis vi antager, at virksomheden har nul kontanter, vil værdien af egenkapitalen trækkes fra gældens værdi fra virksomhedens værdiansættelse.

- Afsnittet om antagelse af statisk kapitalstruktur beregner virksomhedens værdi i hvert respektive fremadrettede år ved hjælp af hvert fremadrettet år som det nuværende år til at beregne forskellige nutidsværdier. Derefter beregnes slutningen af årets gældsantagelse ved at tage produktet af hvert fremadrettet faste værdi og den statiske gældskvote. Fra dette tidspunkt kan vi begynde at beregne firmaets egenkapitalværdi.

- Vi begynder med virksomhedens driftsresultat (EBIT) og trækker virksomhedens renteomkostninger. Renteomkostningerne beregnes ved at tage produktet af virksomhedens gældsomkostninger og dets ultimo gæld i hvert fremadrettet år. Forskellen giver virksomhedens indtjening før skat (EBT).

- Skatteomkostningen beregnes ved at tage produktet af den skattesats, der anvendes i FCFF-sektionen, og indtjeningen før skat i hvert fremadrettet år. Forskellen giver virksomhedens nettoindkomst.

- Den frie pengestrøm til egenkapital beregnes ved at tage virksomhedens nettoindkomst i hvert fremadrettet år, tilføje ikke-kontante gebyrer og trække nettofirmaets geninvestering - ligesom i FCFF med en nøgleforskel. Vi skal også tilføje nettogældsforøgelsen tilbage, da dette er ny kapital, der er tilgængelig for virksomheden.

- Nuværdien af virksomhedens FCFE og terminalværdien af dets egenkapital tilføjes for at finde den aktuelle egenværdi af virksomheden.

Indsigt i FCFF vs FCFE vs udbytte

Den første ting, vi bemærker, er, at vi når frem til den samme egenkapitalvurdering med begge metoder. Den første forskel i de to metoder er den anvendte diskonteringsrente. FCFF-metoden bruger de vejede gennemsnitlige kapitalomkostninger (WACC), mens FCFE-metoden kun bruger omkostningerne til egenkapital. Den anden forskel er behandlingen af gæld. FCFF-metoden trækker gæld i slutningen for at nå frem til den indre værdi af egenkapitalen. FCFE-metoden integrerer rentebetalinger og nettotillæg til gæld for at nå frem til FCFE.

Andre ressourcer

Vi håber, du har nydt Finances analyse af FCFF vs FCFE vs Dividends. Finance tilbyder Financial Modellering and Valuation Analyst (FMVA) FMVA®-certificering Deltag i 350.600+ studerende, der arbejder for virksomheder som Amazon, JP Morgan og Ferrari-certificeringsprogram, der er designet til at omdanne enhver til en verdensklasse finansanalytiker. For at fortsætte med at lære og udvikle din viden om økonomisk analyse anbefaler vi stærkt de yderligere finansressourcer nedenfor:

- Kapitalstruktur Kapitalstruktur Kapitalstruktur refererer til mængden af gæld og / eller egenkapital, som et firma anvender til at finansiere sine aktiviteter og finansiere dets aktiver. Et firmas kapitalstruktur

- Omkostninger ved egenkapital Omkostninger ved egenkapital Omkostninger ved egenkapital er det afkast, en aktionær har brug for for at investere i en virksomhed. Det krævede afkast er baseret på risikoniveauet forbundet med investeringen

- Værdiansættelsesmetoder Værdiansættelsesmetoder Når en virksomhed vurderes som en igangværende virksomhed, er der tre hovedvurderingsmetoder, der anvendes: DCF-analyse, sammenlignelige virksomheder og præcedenstransaktioner. Disse værdiansættelsesmetoder bruges i investeringsbankvirksomhed, aktieforskning, private equity, virksomhedsudvikling, fusioner og opkøb, gearede opkøb og finansiering

- Vægtede gennemsnitlige kapitalomkostninger (WACC) WACC WACC er et virksomheds vejede gennemsnitlige kapitalomkostninger og repræsenterer dets blandede kapitalomkostninger inklusive egenkapital og gæld. WACC-formlen er = (E / V x Re) + ((D / V x Rd) x (1-T)). Denne vejledning giver et overblik over, hvad det er, hvorfor det bruges, hvordan man beregner det, og giver også en WACC-lommeregner, der kan downloades