Kapitalværdi, ofte benævnt markedsværdien af egenkapital eller markedsværdi. Finance Finance's Finance-artikler er designet som selvstudievejledninger til at lære vigtige finansieringskoncepter online i dit eget tempo. Gennemse hundredvis af artikler! , kan defineres som den samlede værdi af det selskab, der kan henføres til aktieinvestorer. Det beregnes ved at multiplicere en virksomheds aktiekurs med antallet af udestående aktier Vægtet gennemsnit af aktier udestående Vægtet gennemsnit udestående aktier henviser til antallet af aktier i et selskab beregnet efter justering for ændringer i aktiekapitalen over en rapporteringsperiode. Antallet af vejede gennemsnitlige udestående aktier anvendes til beregning af målinger såsom indtjening pr. Aktie (EPS) i et selskabs årsregnskab.

Alternativt kan den afledes ved at starte med virksomhedens Enterprise Value Enterprise Value Enterprise Value eller Firm Value er hele værdien af et firma svarende til dets egenkapitalværdi plus nettogæld plus enhver minoritetsinteresse, der anvendes i værdiansættelsen. Det ser på hele markedsværdien snarere end blot egenkapitalværdien, så alle ejerandele og aktivkrav fra både gæld og egenkapital er inkluderet. som vist nedenfor.

For at beregne egenkapitalværdi fra virksomhedsværdi, trække gæld og gældsækvivalenter, minoritetsinteresser og foretrukne aktier og tilføje likvide beholdninger. Egenkapitalværdi vedrører det, der er tilgængeligt for aktieaktionærer. Gæld og gældsækvivalenter, minoritetsinteresser og foretrukne aktier fratrækkes, da disse poster repræsenterer andelen af andre aktionærer. Likvide midler tilføjes, da alle kontanter, der er tilbage efter afdrag af andre aktionærer, er tilgængelige for aktieaktionærer.

Markedsværdi af egenkapital kontra bogført værdi af egenkapital

Egenkapitalværdien i et selskab er ikke den samme som dets bogførte værdi. Det beregnes ved at multiplicere en virksomheds aktiekurs med antallet af udestående aktier, hvorimod bogført værdi eller egenkapital simpelthen er forskellen mellem et selskabs aktiver og passiver. Balance Balancen er et af de tre grundlæggende årsregnskaber. Disse udsagn er nøglen til både økonomisk modellering og regnskab. Balancen viser virksomhedens samlede aktiver, og hvordan disse aktiver finansieres gennem enten gæld eller egenkapital. Aktiver = Forpligtelser + Kapital For sunde virksomheder overstiger egenkapitalen den bogførte værdi, da markedsværdien af selskabets aktier styrkes gennem årene. Det er altid større end eller lig med nul, da både aktiekursen og antallet af udestående aktier aldrig kan være negativ.Bogført værdi kan være positiv, negativ eller nul.

Grundlæggende egenkapitalværdi vs fortyndet egenkapitalværdi

Grundlæggende egenkapitalværdi beregnes simpelthen ved at multiplicere en virksomheds aktiekurs med antallet af udestående basisaktier. Et selskabs udestående basisaktier kan findes på den første side af dets 10K-rapport. Beregningen af udestående basisaktier inkluderer ikke effekten af fortynding, der kan opstå på grund af udvandende værdipapirer såsom aktieoptioner, bundne og præstationsaktieenheder, foretrukne aktier, warrants og konvertibel gæld. Et afsnit om disse værdipapirer kan også findes i 10K-rapporten. Den udvandende virkning af disse værdipapirer kan beregnes ved hjælp af metoden med egne aktier. For at beregne de fortyndede udestående aktier skal du tilføje det ekstra antal aktier, der er oprettet på grund af værdipapirernes udvandende effekt på de udestående basisværdipapirer.

Da alt i pengene værdipapirer betales af køberen under en erhvervelse, set i et værdiansættelsesperspektiv Værdiansættelsesmetoder Når en virksomhed vurderes som en igangværende virksomhed, er der tre hovedvurderingsmetoder, der anvendes: DCF-analyse, sammenlignelige virksomheder og præcedenstransaktioner. Disse værdiansættelsesmetoder anvendes i investeringsbankvirksomhed, aktieforskning, private equity, virksomhedsudvikling, fusioner og overtagelser, gearede opkøb og finansiering, udvandede aktier bør anvendes, når der anvendes egenkapitalværdi eller beregning af virksomhedsværdi, da det mere nøjagtigt bestemmer omkostningerne ved erhverve et firma. Når køberen først har betalt disse værdipapirer, konverterer de desuden til yderligere aktier for køberen, hvilket yderligere øger virksomhedens anskaffelsesomkostninger.

Kapitalværdi versus virksomhedsværdi

Det er meget vigtigt at forstå forskellen mellem egenkapitalværdi og virksomhedsværdi Virksomhedsværdi vs egenkapitalværdi Virksomhedsværdi vs egenkapitalværdi. Denne vejledning forklarer forskellen mellem virksomhedsværdien (fast værdi) og en virksomheds egenkapitalværdi. Se et eksempel på, hvordan man beregner hver og downloader lommeregneren. Virksomhedsværdi = egenkapitalværdi + gæld - kontant. Lær betydningen og hvordan hver bruges i værdiansættelsen, da disse er to meget vigtige begreber, der næsten altid kommer op i økonomiinterviews. Kort sagt, virksomhedsværdi er værdien af en virksomheds kerneforretningsdrift, der er tilgængelig for alle aktionærer (gæld, egenkapital, foretrukket osv.), Hvorimod egenkapitalværdien er den samlede værdi af et selskab, der kun er tilgængelig for aktieinvestorer.

For at beregne virksomhedsværdi fra egenkapitalværdien trækkes likvider og tilføjer gæld, foretrukket aktie og minoritetsinteresser. Likvider er ikke investeret i virksomheden og repræsenterer ikke en virksomheds kerneaktiver. I de fleste tilfælde fratrækkes også både kortsigtede og langsigtede investeringer, men det kræver en analytikers vurdering og afhænger af, hvor værdipapirerne er likvide. Gæld, foretrukket aktie og minoritetsinteresser tilføjes, da disse poster repræsenterer det beløb, der er skyldt andre investorgrupper. Da virksomhedsværdi er tilgængelig for alle aktionærer, skal disse poster tilføjes igen.

I betragtning af virksomhedsværdien kan man arbejde baglæns for at beregne egenkapitalværdien.

Multipel værdiansættelse: egenkapitalværdi vs virksomhedsværdi

Både egenkapitalværdi og virksomhedsværdi Virksomhedsværdi vs egenkapitalværdi Virksomhedsværdi vs egenkapitalværdi. Denne vejledning forklarer forskellen mellem virksomhedsværdien (fast værdi) og en virksomheds egenkapitalværdi. Se et eksempel på, hvordan man beregner hver og downloader lommeregneren. Virksomhedsværdi = egenkapitalværdi + gæld - kontant. Lær betydningen, og hvordan hver bruges i værdiansættelse, bruges til at værdiansætte virksomheder, med undtagelse af nogle få brancher som bank og forsikring, hvor kun egenkapitalværdi bruges. En vigtig ting at forstå er, hvornår man skal bruge egenkapitalværdi, og hvornår man skal bruge virksomhedsværdi. Det afhænger af metricen, der bruges til at værdiansætte en virksomhed. Hvis metricen inkluderer nettoændringen i gæld, renteindtægter og omkostninger, anvendes egenkapitalværdi; hvis det ikke inkluderer nettoændring i gæld, renteindtægter og omkostninger,derefter anvendes virksomhedsværdi. Årsagen til, at virksomhedsværdien anvendes, før der er trukket nogen renter eller gæld, skyldes, at pengestrømmen er tilgængelig for både gælds- og kapitalaktionærer.

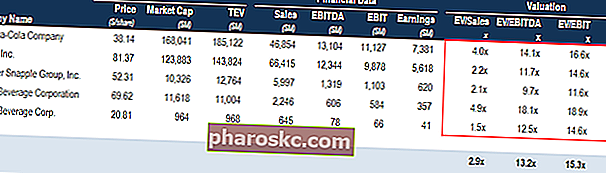

Sammenlignelig virksomhedsanalyse Sådan udføres sammenlignelig virksomhedsanalyse. Denne guide viser dig trin for trin, hvordan du opbygger sammenlignelig virksomhedsanalyse ("Comps"), inkluderer en gratis skabelon og mange eksempler. Comps er en relativ værdiansættelsesmetode, der ser på forholdet mellem lignende offentlige virksomheder og bruger dem til at udlede værdien af en anden virksomhed

Sammenlignelig virksomhedsanalyse Sådan udføres sammenlignelig virksomhedsanalyse. Denne guide viser dig trin for trin, hvordan du opbygger sammenlignelig virksomhedsanalyse ("Comps"), inkluderer en gratis skabelon og mange eksempler. Comps er en relativ værdiansættelsesmetode, der ser på forholdet mellem lignende offentlige virksomheder og bruger dem til at udlede værdien af en anden virksomhed

Lær mere om sammenlignelig virksomhedsanalyse og forskellige typer værdiansættelsesmultipler Sammenlignelig virksomhedsanalyse Sådan udføres sammenlignelig virksomhedsanalyse. Denne guide viser dig trin for trin, hvordan du opbygger sammenlignelig virksomhedsanalyse ("Comps"), inkluderer en gratis skabelon og mange eksempler. Comps er en relativ værdiansættelsesmetode, der ser på forholdet mellem lignende offentlige virksomheder og bruger dem til at udlede værdien af en anden virksomhed.

Diskonteringssats: Kapitalværdi kontra Enterprise-værdi

Ved beregning af egenkapitalværdien diskonteres gearede frie pengestrømme (pengestrømme til rådighed for aktieaktionærer) med omkostningerne ved egenkapitalen, hvorfor beregningen kun vedrører, hvad der er tilbage til aktieinvestorer.

Tilsvarende, ved beregning af virksomhedsværdi, er unleverede frie pengestrømme Unlevered Free Cash Flow Unlevered Free Cash Flow er et teoretisk cash flow-tal for en virksomhed, forudsat at virksomheden er helt gældfri uden renteudgifter. (cash flow til rådighed for alle aktionærer) diskonteres med vejede gennemsnitlige kapitalomkostninger WACC WACC er en virksomheds vejede gennemsnitlige kapitalomkostninger og repræsenterer dens blandede kapitalomkostninger inklusive egenkapital og gæld. WACC-formlen er = (E / V x Re) + ((D / V x Rd) x (1-T)). Denne vejledning giver et overblik over, hvad det er, hvorfor det bruges, hvordan man beregner det, og giver også en WACC-regnemaskine, der kan downloades (WACC), da beregningen nu inkluderer, hvad der er tilgængeligt for alle investorer.

Brancher, hvor aktieværdi ofte bruges

Den mest almindelige anvendelse af egenkapitalværdien er at beregne prisindtjeningsforholdet Prisindtjeningsforhold Prisindtjeningsforholdet (P / E-forhold) er forholdet mellem en virksomheds aktiekurs og indtjening pr. Aktie. Det giver investorer en bedre fornemmelse af værdien af en virksomhed. P / E viser markedets forventninger og er den pris, du skal betale pr. Enhed af nuværende (eller fremtidig) indtjening. Mens dette multiplum er det mest kendte for offentligheden, er det ikke bankfolkes favorit. Årsagen til dette er, at P / E-forholdet ikke er kapitalstruktur Kapitalstruktur Kapitalstruktur refererer til mængden af gæld og / eller egenkapital, som et firma anvender til at finansiere sine aktiviteter og finansiere sine aktiver. En virksomheds kapitalstruktur er neutral og påvirkes af ikke-kontante og engangsomkostninger og forskellige skattesatser. Imidlertid,der er visse brancher, hvor P / E-forholdet og egenkapitalværdien er mere meningsfuld end virksomhedsværdien og dens multipla. Disse industrier inkluderer banker, finansielle institutioner og forsikringsselskaber.

Årsagen P / E ratio Forward P / E Ratio Forward P / E ratio dividerer den aktuelle aktiekurs med den estimerede fremtidige indtjening pr. Aktie. Eksempel på P / E-forhold, formel og Excel-skabelon. er mere meningsfuldt end virksomhedsværdi multipler er, at banker og finansielle institutioner bruger gæld forskelligt end andre virksomheder, og renter er en vigtig del af en banks indtægter. Desuden er det ekstremt svært at skelne mellem driften og finansieringen af sådanne institutioner. Disse institutioner vurderes ved hjælp af målinger som pris / indtjening og pris / bogført værdi.

Til egenvurdering anvendes udbyttediskonteringsmodeller i stedet for en traditionel DCF-model DCF Model Training Gratis guide En DCF-model er en bestemt type finansiel model, der bruges til at værdiansætte en virksomhed. Modellen er simpelthen en prognose for en virksomheds uhåndterede frie pengestrøm (en form for finansiel modellering Hvad er finansiel modellering Finansiel modellering udføres i Excel for at forudsige en virksomheds økonomiske resultater. Oversigt over hvad der er økonomisk modellering, hvordan & hvorfor opbygge en model .). En udbyttediskonteringsmodel er baseret på at projicere et selskabs udbytte pr. Aktie ved hjælp af forventet EPS. Det indebærer diskontering af disse udbytter ved hjælp af omkostningerne ved egenkapital for at få NPV af fremtidige udbytter.Det næste trin involverer beregning af terminalværdien baseret på P / BV-multipel i det sidste år og tilbagediskontering til NPV NPV Formula A-guide til NPV-formlen i Excel, når du udfører finansiel analyse. Det er vigtigt at forstå nøjagtigt, hvordan NPV-formlen fungerer i Excel og matematikken bag den. NPV = F / [(1 + r) ^ n] hvor, PV = nutidsværdi, F = fremtidig betaling (pengestrøm), r = diskonteringsrente, n = antallet af perioder i fremtiden. Til sidst summeres nutidsværdien af udbytte og nutidsværdien af terminalværdien Terminalværdi Terminalværdien bruges til at vurdere en virksomhed. Terminalværdien eksisterer ud over prognoseperioden og forudsætter en fortsat bekymring for virksomheden. at beregne virksomhedens netto nutidsværdi pr. aktie. Nogle gange bruges en fremtidig aktiekursvurdering også,som igen er baseret på at projicere en virksomheds aktiekurs baseret på P / E multipler af sammenlignelige virksomheder og derefter diskontere den tilbage til nutidsværdien.

Relateret læsning

Tak fordi du læste denne vejledning til beregning af markedsværdien af egenkapitalen for et firma. For at fortsætte med at lære og fremme din karriere har Finance skabt en bred vifte af ressourcer til at hjælpe dig med at blive en verdensklasse finansanalytiker FMVA®-certificering Deltag i 350.600+ studerende, der arbejder for virksomheder som Amazon, JP Morgan og Ferrari:

- Return on Equity Return on Equity (ROE) Return on Equity (ROE) er et mål for en virksomheds rentabilitet, der tager et selskabs årlige afkast (nettoindkomst) divideret med værdien af dets samlede egenkapital (dvs. 12%). ROE kombinerer resultatopgørelsen og balancen, da nettoindtægten eller overskuddet sammenlignes med egenkapitalen.

- Aktionærkapital Aktionærkapital Aktionærkapital (også kendt som Aktionærkapital) er en konto på en virksomheds balance, der består af aktiekapital plus tilbageholdt indtjening. Det repræsenterer også restværdien af aktiver minus passiver. Ved at omarrangere den oprindelige regnskabsmæssige ligning får vi aktiekapital = aktiver - passiver

- Værdiansættelsesmetoder Værdiansættelsesmetoder Når en virksomhed vurderes som en igangværende virksomhed, er der tre hovedvurderingsmetoder, der anvendes: DCF-analyse, sammenlignelige virksomheder og præcedenstransaktioner. Disse værdiansættelsesmetoder bruges i investeringsbankvirksomhed, aktieforskning, private equity, virksomhedsudvikling, fusioner og opkøb, gearede opkøb og finansiering

- Justeret nutidsværdi Justeret nutidsværdi (APV) Justeret nutidsværdi (APV) for et projekt beregnes som dets nuværende nutidsværdi plus nutidsværdien af gældsfinansieringsbivirkninger. Se eksempler og download en gratis skabelon. Hvorfor bruge justeret nutidsværdi i stedet for NPV? Vi er nødt til at forstå, hvordan finansieringsbeslutninger (gæld vs egenkapital) påvirker et projekts værdi