Break Even-analyse i økonomi-, forretnings- og omkostningsregnskab Finansiel regnskabsteori Finansiel regnskabsteori forklarer "hvorfor" bag regnskab - årsagerne til, at transaktioner rapporteres på bestemte måder. Denne vejledning hjælper dig med at forstå hovedprincipperne bag Financial Accounting Theory refererer til det punkt, hvor de samlede omkostninger og den samlede indtægt Salgsindtægter Salgsindtægter er den indtægt, som en virksomhed modtager fra sit salg af varer eller levering af tjenester. I regnskab kan udtrykkene "salg" og "omsætning" bruges og bruges ofte om hinanden for at betyde det samme. Indtægter betyder ikke nødvendigvis modtagne kontanter. er lige.En break even point-analyse bruges til at bestemme antallet af enheder eller dollars af indtægter, der er nødvendige for at dække de samlede omkostninger (faste og variable omkostninger Faste og variable omkostninger Omkostninger er noget, der kan klassificeres på flere måder afhængigt af dens art. En af de mest populære metoder er klassificering efter faste omkostninger og variable omkostninger. Faste omkostninger ændres ikke med stigninger / fald i produktionsenheder, mens variable omkostninger udelukkende er afhængige).

Billede: Finance's Budgeting & Forecasting Course.

Formel til break even-analyse

Formlen til break even-analyse er som følger:

Break even-mængde = faste omkostninger / (salgspris pr. Enhed - variabel pris pr. Enhed)

Hvor:

- Faste omkostninger er omkostninger, der ikke ændrer sig med varierende produktion (f.eks. Løn, husleje, byggemaskiner).

- Salgspris pr. Enhed er salgsprisen (enheds salgspris) pr. Enhed.

- Variabel pris pr. Enhed er de variable omkostninger, der er afholdt for at oprette en enhed.

Det er også nyttigt at bemærke, at salgsprisen pr. Enhed minus den variable pris pr. Enhed er bidragsmargenen. Bidragsmargen. Bidragsmargenen er en virksomheds salgsindtægt minus dens variable omkostninger. Den resulterende bidragsmargen kan bruges til at dække dens faste omkostninger (såsom husleje), og når de er dækket, betragtes ethvert overskud som indtjening. pr. enhed. For eksempel, hvis en bogs salgspris er $ 100, og dens variable omkostninger er $ 5 for at lave bogen, er $ 95 bidragsmargenen pr. Enhed og bidrager til udligning af de faste omkostninger.

Eksempel på break even analyse

Colin er den ledende revisor med ansvar for firma A, der sælger vandflasker. Han har tidligere fastslået, at de faste omkostninger for firma A består af ejendomsskat, en lejekontrakt og ledelse, der udgør op til $ 100.000. De variable omkostninger Variable omkostninger Variable omkostninger er omkostninger, der varierer i forhold til mængden af varer eller tjenester, som en virksomhed producerer. Med andre ord er det omkostninger, der varierer forbundet med at producere en vandflaske er $ 2 pr. Enhed. Vandflasken sælges til en premiumpris på $ 12. For at bestemme break-even-punktet for Company A's premium vandflaske:

Break even-mængde = $ 100.000 / ($ 12 - $ 2) = 10.000

Derfor, i betragtning af de faste omkostninger, de variable omkostninger og salgsprisen på vandflaskerne, ville firma A have brug for at sælge 10.000 enheder vandflasker for at bryde lige.

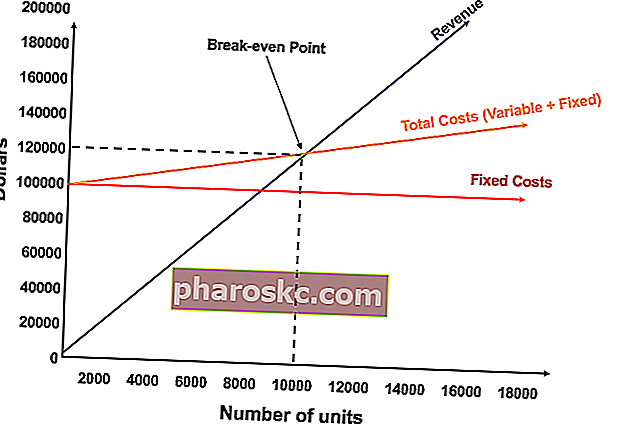

Grafisk repræsenterer Break Even Point

Den grafiske repræsentation af enhedssalg og dollar-salg, der er nødvendig for at bryde lige, kaldes break-even-diagrammet eller Cost Volume Profit (CVP) CVP-analysevejledning Cost Volume Profit Analysis (CVP-analyse), også almindeligvis omtalt som Break Even-analyse, en måde for virksomheder at bestemme, hvordan ændringer i omkostninger (både variable og faste) og salgsmængde påvirker en virksomheds fortjeneste. Med disse oplysninger kan virksomheder bedre forstå den samlede præstationsgraf. Nedenfor er CVP-grafen for eksemplet ovenfor:

Forklaring:

- Antallet af enheder er på X-aksen (vandret) og dollarbeløbet er på Y-aksen (lodret).

- Den røde linje repræsenterer de samlede faste omkostninger på $ 100.000.

- Den blå linje repræsenterer omsætning pr. Solgt enhed. For eksempel ville salg af 10.000 enheder generere 10.000 x $ 12 = $ 120.000 i omsætning.

- Den gule linje repræsenterer de samlede omkostninger (faste og variable omkostninger). For eksempel, hvis virksomheden sælger 0 enheder, vil selskabet pådrage sig $ 0 i variable omkostninger, men $ 100.000 i faste omkostninger til de samlede omkostninger på $ 100.000. Hvis virksomheden sælger 10.000 enheder, vil virksomheden pådrage sig 10.000 x $ 2 = $ 20.000 i variable omkostninger og $ 100.000 i faste omkostninger til de samlede omkostninger på $ 120.000.

- Pausen er på 10.000 enheder. På dette tidspunkt ville indtægterne være 10.000 x $ 12 = $ 120.000, og omkostningerne ville være 10.000 x 2 = $ 20.000 i variable omkostninger og $ 100.000 i faste omkostninger.

- Når antallet af enheder overstiger 10.000, ville virksomheden tjene penge på de solgte enheder. Bemærk, at den blå indtægtslinje er større end den gule linje for samlede omkostninger, efter at 10.000 enheder er produceret. Ligeledes, hvis antallet af enheder er under 10.000, ville selskabet lide et tab. Fra 0-9.999 enheder er den samlede omkostningslinje over indtægtsgrænsen.

Download den gratis skabelon

Indtast dit navn og din e-mail i nedenstående formular og download den gratis skabelon nu!

Fortolkning af break even-analyse

Som illustreret i grafen ovenfor er det punkt, hvor de samlede faste og variable omkostninger er lig med de samlede indtægter, kendt som break-even-punktet. På lige fod med en fortjeneste eller et tab. Derfor betegnes break-even-punktet ofte som "no-profit" eller "no-loss point."

Break-even-analysen er vigtig for virksomhedsejere og ledere ved at bestemme, hvor mange enheder (eller indtægter) der er behov for at dække faste og variable udgifter til virksomheden.

Derfor er begrebet break even point som følger:

- Fortjeneste når indtægter> Samlede variable omkostninger + Total faste omkostninger

- Break-even point når indtægter = samlede variable omkostninger + samlede faste omkostninger

- Tab når indtægter <Samlede variable omkostninger + Total faste omkostninger

Følsomhedsanalyse

Break even-analyse er ofte en komponent i følsomhedsanalyse Hvad er følsomhedsanalyse? Følsomhedsanalyse er et værktøj, der anvendes i finansiel modellering til at analysere, hvordan de forskellige værdier for et sæt uafhængige variabler påvirker en afhængig variabel og scenarianalyse Scenarioanalyse Scenarianalyse er en teknik, der bruges til at analysere beslutninger ved at spekulere i forskellige mulige resultater i finansielle investeringer. I finansiel modellering udføres dette i finansiel modellering Hvad er finansiel modellering Finansiel modellering udføres i Excel for at forudsige en virksomheds økonomiske resultater. Oversigt over, hvad der er økonomisk modellering, hvordan og hvorfor opbygge en model. . Brug af målsøgning Målsøgning Funktionen Goal Seek Excel (Hvad-hvis-analyse) er en metode til løsning af et ønsket output ved at ændre en antagelse, der driver det.Funktionen bruger en prøve- og fejltilgang til at løse problemet igen ved at tilslutte gætter, indtil den når frem til svaret. Det bruges til at udføre følsomhedsanalyse i Excel i Excel, en analytiker kan tilbagelægge, hvor mange enheder der skal sælges, til hvilken pris og til hvilken pris at bryde lige.

Billede: Finance's Financial Modelling Course.

Relaterede målinger

Finance er en førende udbyder af kurser i finansanalyse og certificering af finansanalytikere FMVA®-certificering Deltag i 350.600+ studerende, der arbejder for virksomheder som Amazon, JP Morgan og Ferrari-programmer til investeringsbankvirksomhed, aktieforskning og finansiel planlægning og analyse (FP&A FP&A Role The Finansiel planlægning og analyse (FP&A) får stadig større betydning i dag, da den hjælper med at frembringe afgørende analyser af forretningsresultater. En FP&A rolle er ikke længere begrænset til ledelsesrapportering, men det kræver også masser af forretningsindsigt, så de øverste ledere) fagfolk. For at hjælpe dig med at fremme din karriere, tjek de ekstra finansressourcer nedenfor:

- Cost Volume Profit (CVP) -skabelon CVP-analyseskabelon Denne CVP-analyseskabelon hjælper dig med at udføre en break-even-analyse, beregne sikkerhedsmargenen og finde graden af driftsudnyttelse. Omkostningsvolumenoverskud (CVP-analyse), også almindeligvis benævnt break even-analyse, er en måde for virksomhederne at bestemme, hvordan ændringer i omkostninger (både variable og faste) og salgsvolumen

- Hvordan de 3 årsregnskaber er knyttet, hvordan de 3 årsregnskaber er knyttet, hvordan er de 3 årsregnskaber knyttet sammen? Vi forklarer, hvordan man forbinder de 3 årsregnskaber til økonomisk modellering og værdiansættelse i Excel. Forbindelser mellem nettoindtægt og tilbageholdt indtjening, PP&E, afskrivninger, kapitaludgifter, driftskapital, finansieringsaktiviteter og kontantbalance

- Omkostningsadfærdsanalyse Omkostningsadfærdsanalyse Omkostningsadfærdsanalyse refererer til ledelsens forsøg på at forstå, hvordan driftsomkostningerne ændrer sig i forhold til en ændring i en organisations aktivitetsniveau. Disse omkostninger kan omfatte direkte materialer, direkte arbejdskraft og omkostninger, der er forbundet med at udvikle et produkt.

- Analyse af årsregnskaber Analyse af regnskaber Sådan udføres analyse af regnskaber. Denne vejledning vil lære dig at udføre regnskabsanalyse af resultatopgørelse, balance og pengestrømsopgørelse inklusive margener, nøgletal, vækst, likviditet, gearing, afkast og rentabilitet.